Introdução: Da Contabilidade Regulatória à Inteligência Estratégica

A Demonstração do Resultado do Exercício (DRE) é o coração financeiro de qualquer organização e especialmente para as Instituições Financeiras (IFs), ela assume uma complexidade única. Tradicionalmente, a DRE em IFs tem sido tratada como um instrumento de conformidade regulatória, reportando a capacidade de geração de lucro e o cumprimento de exigências de capital. No entanto, em um mercado financeiro globalizado, altamente competitivo e movido por dados, a DRE puramente retrospectiva e agregada é insuficiente para as demandas de uma gestão proativa.

Vivemos na era da digitalização e do Big Data, o setor financeiro está se transformando, em velocidade acelerada. Esse cenário torna a análise de dados uma competência central. Este artigo explora como a aplicação de técnicas avançadas de análise de dados e de visualização podem converter a DRE de um mero relatório regulatório em uma bússola estratégica. Nosso objetivo é demonstrar como as IFs podem ir além do “o quê” os números mostram, para entender o “porquê” e, crucialmente, chegar ao “como” agir para impulsionar resultados futuros em um ambiente de alta complexidade.

1. A DRE em Instituições Financeiras: Estrutura e Desafios Analíticos

Para explorar o potencial da análise de dados na DRE de IFs, é essencial compreender sua estrutura específica e as limitações inerentes à sua interpretação tradicional.

Componentes Chave da DRE em Instituições Financeiras

A DRE de uma IF possui particularidades que a distinguem de empresas de outros setores. Seus principais componentes refletem a natureza de suas operações:

•Receitas de Intermediação Financeira: Juros sobre operações de crédito, títulos e valores mobiliários.

•Despesas de Intermediação Financeira: Juros sobre captações (depósitos, emissão de dívida).

•Resultado Bruto da Intermediação Financeira: A margem financeira bruta da instituição.

•Receitas de Prestação de Serviços e Tarifas: Ganhos com tarifas bancárias, administração de fundos, seguros, etc.

•Despesas de Provisão para Devedores Duvidosos (PDD): Provisões para perdas esperadas com operações de crédito.

Limitações da DRE Tradicional para a Gestão de IFs

Embora a DRE seja vital para a conformidade, sua análise tradicional apresenta desafios para a gestão interna:

•Visão Agregada: A DRE consolidada oculta variações significativas em diferentes linhas de negócio ou segmentos de clientes.

•Natureza Retrospectiva: Informa o que já aconteceu, sem oferecer insights preditivos sobre a evolução da Margem Financeira Líquida (NIM).

•Dificuldade na Identificação de Causa Raiz: Uma variação negativa no resultado pode ser decorrente de múltiplos fatores (custo de captação, spread, inadimplência) que a DRE isolada não revela.

2. Visualização Estratégica: O Dashboard

Ao longo dos últimos anos pudemos experienciar não somente a evolução da análise de dados, vivenciamos igualmente o crescimento das ferramentas de visualização, com avanço dos “Dashboards”, que tornaram mais intuitiva a visualização dos dados e indicadores importantes.

A transição para uma gestão data-driven exige que os dados da DRE sejam apresentados de forma consolidada e intuitiva, saindo da visão tabelar da DRE tradicional. O Dashboard Executivo abaixo exemplifica como integrar múltiplos KPIs financeiros para uma compreensão mais intuitiva do desempenho da instituição.

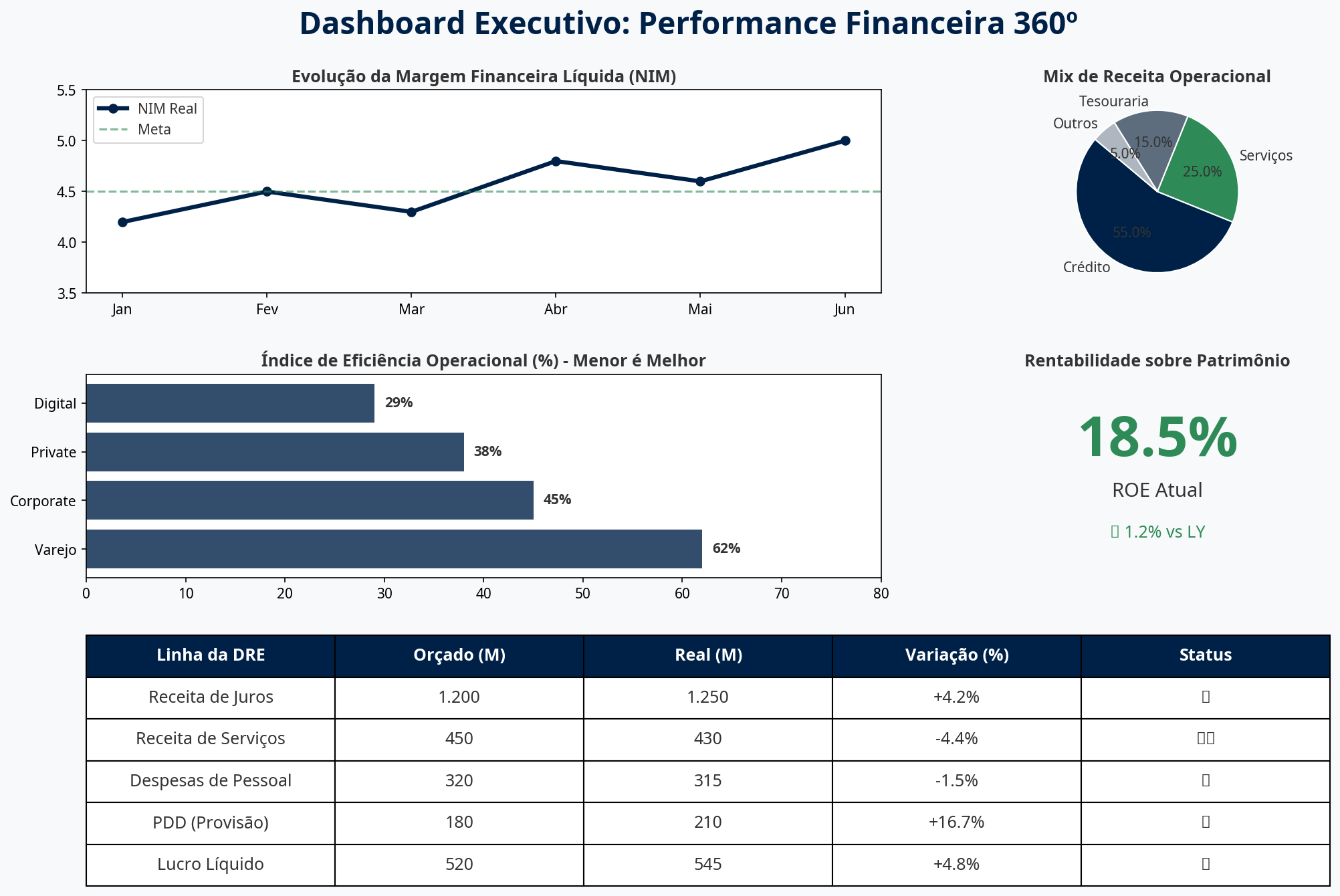

Análise do Dashboard Executivo

Este painel consolida as métricas vitais para a gestão:

1.Evolução do NIM (Net Interest Margin): Acompanha a eficiência da intermediação financeira em relação à meta estabelecida.

2.Mix de Receita Operacional: Permite visualizar a dependência da instituição em relação ao crédito versus receitas de serviços (tarifário e fees), essencial para estratégias de diversificação.

3.Índice de Eficiência por Segmento: Identifica quais áreas (Varejo, Corporate, Digital) estão operando com maior produtividade. Note como o segmento Digital apresenta a melhor eficiência, guiando investimentos em tecnologia.

4.Comparativo Real vs. Orçado: Uma tabela dinâmica que destaca desvios críticos, como o aumento de 16.7% na PDD, que exige investigação imediata.

Como discutido em “A Arte de Traduzir Relatórios Financeiros para Diferentes Públicos” , a capacidade de adaptar a complexidade dos dados para uma visão executiva é o que separa a contabilidade tradicional da controladoria estratégica.

3. Gestão de Riscos e Qualidade de Ativos

Em Instituições Financeiras, a rentabilidade está intrinsecamente ligada à gestão de riscos. A análise de dados permite monitorar a qualidade da carteira de crédito com uma granularidade que a DRE tradicional não alcança.

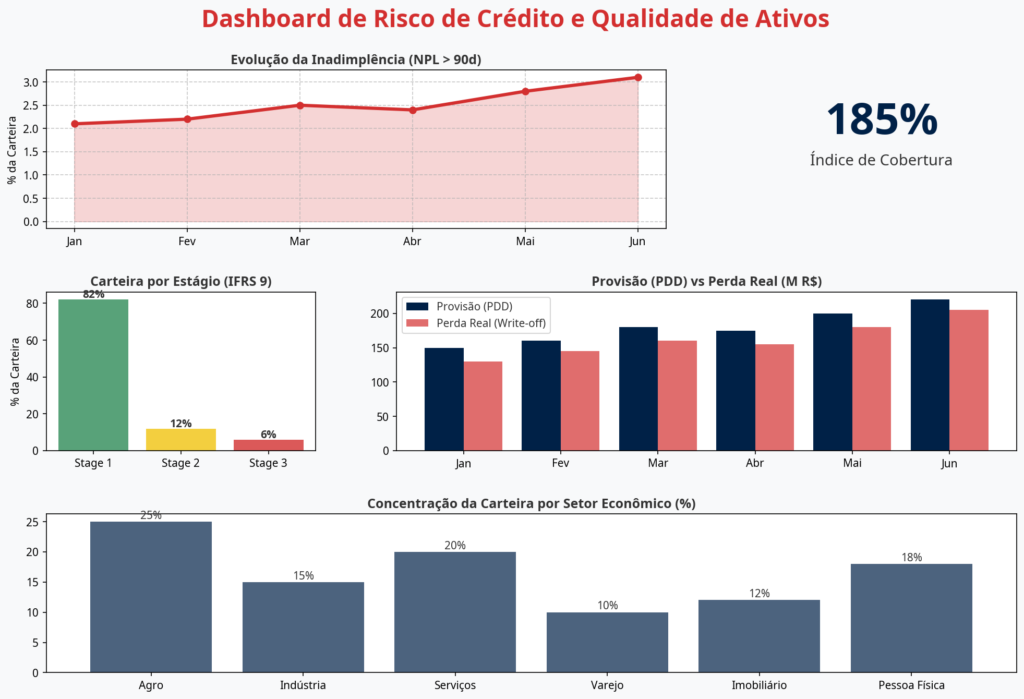

Insights do Dashboard de Risco

O monitoramento proativo do risco de crédito é fundamental para a estabilidade da DRE:

•Evolução da Inadimplência (NPL > 90d): A tendência de alta no gráfico de área serve como um alerta precoce para a deterioração da carteira.

•Índice de Cobertura: Com 185%, a instituição demonstra uma postura conservadora e resiliente frente a possíveis perdas.

•PDD vs. Perda Real: Este comparativo é vital para validar a acurácia dos modelos de provisionamento. Se a perda real (write-off) se aproxima consistentemente da PDD, os modelos podem precisar de recalibração.

•Concentração por Setor: Identifica vulnerabilidades setoriais. Uma alta exposição ao setor Agro, por exemplo, exige monitoramento de variáveis climáticas e preços de commodities.

Este nível de análise é o alicerce para a “Modelagem Preditiva na Gestão Financeira” , permitindo que a IF antecipe provisões e ajuste políticas de concessão antes que o impacto se materialize no lucro líquido.

4. Análises Preditivas e Prescritivas: O Futuro da DRE

Com dashboards consolidados, a IF pode avançar para fazer as perguntas chaves, que direcionarão as decisões da Gestão:

Modelagem Preditiva: Antecipar o Futuro

Aqui as perguntas chaves consistem em olhar pra frente, à luz do realizado:

•Probabilidade de Default (PD): Como estará a PD no fim do semestre/ano, dado que já temos x% neste mês?

•Perdas Operacionais: existem fatores ambientais ou outros capazes de alterar meu volume de perdas operacionais nos próximos meses?

•Serviços: nossos seguros cresceram acima do esperado, qual a estimativa de desvio positivo ao fim do ano?

Análise Prescritiva: Otimizando a Decisão

A análise prescritiva responde à pergunta: “O que devemos fazer?”. Exemplos incluem:

•Otimização de Precificação: Qual a taxa ideal para maximizar o spread sem perder volume para a concorrência?

•Alocação de Capital: Onde cada real investido gera o maior retorno ajustado ao risco (RAROC)?

5. Cultura Data-Driven: O Papel do Novo Controller

A tecnologia é apenas o meio; a cultura é o fim. Para que esses dashboards gerem valor, o Controller e o Analista Financeiro devem evoluir de “guardiões dos números” para “arquitetos da inteligência”.

•Eficiência Inteligente: Nesta era de dados e de IA, o Controller, o CFO e o board necessitam abandonar a visão de eficiência como “cortar custos” e adotar a visão da eficiência inteligente, investindo em processos, sistemas e melhorias disruptivas, capazes de aumentar a eficiência em médio e longo prazo.

•Parceria Estratégica: Atuar junto às áreas de negócio para otimizar o mix de produtos e canais.

A DRE como Motor de Vantagem Competitiva

Para as Instituições Financeiras, a visão da DRE 360º, potencializada por análise de dados avançada e visualização com dashboards, fará a DRE deixar de ser um registro histórico para se tornar um motor em busca da vantagem competitiva. Ela permite otimizar o NIM, gerenciar riscos proativamente e maximizar o valor para os acionistas em um ambiente altamente competitivo.

Me conte, sua Instituição já transformou a DRE em uma ferramenta estratégica de alta performance?

Acesse nossos artigos para mais conteúdos e assine nossa newsletter para receber insights estratégicos e aprofundados sobre finanças, tecnologia e gestão diretamente em seu e-mail.

Deixe um comentário