Desvendando a DRE – O Ponto de Partida para a Inteligência Financeira

Recentemente, ao abordarmos a DRE 360º – uma visão estratégica e analítica da Demonstração de Resultados do Exercício –, percebi que muitos profissionais, especialmente aqueles em início de carreira, ainda buscam solidificar sua compreensão sobre a DRE tradicional. E com razão! Antes de mergulharmos nas profundezas da análise de dados e da inteligência preditiva, é fundamental dominar a base.

A DRE Tradicional é a espinha dorsal que sustenta qualquer avaliação financeira robusta; é o “mapa” que nos mostra a jornada do faturamento ao lucro. No contexto das Instituições Financeiras (IFs), onde a matéria-prima é o dinheiro e o risco é uma variável constante, entender essa “cascata” é o que separa o contador do estrategista. Neste artigo, vamos desmistificar a DRE Tradicional, explorando sua estrutura, lógica e a importância de cada linha, utilizando o caso prático do Banco Meridional S.A. para ilustrar essa jornada.

1. O Que é a DRE Tradicional? Mais que um Relatório, um Raio-X Financeiro

A Demonstração de Resultados do Exercício (DRE) é um relatório contábil que resume as operações de uma empresa em um determinado período, apresentando de forma vertical o resultado líquido. Pense nela como um “raio-x financeiro” que revela a saúde e a performance econômica da organização.

Como o próprio nome já sugere, este relatório, obrigatório para empresas de capital aberto, se propõe a apresentar em números e “provando por A + B” os resultados financeiros de uma companhia dentro do exercício.

Para uma Instituição Financeira, a DRE possui duas “faces” que todo profissional deve conhecer:

Tabela 1: DRE Contábil vs. DRE Gerencial

| Característica | DRE Contábil (Regulatória) | DRE Gerencial (Estratégica) |

| Público-Alvo | Externo (BACEN, CVM, Fisco) | Interno (Gestores, Board) |

| Finalidade | Conformidade e Divulgação | Tomada de Decisão e Performance |

| Estrutura | Rígida e Padronizada | Flexível e Analítica |

| Frequência | Mensal / Trimestral | De acordo com a Gestão. |

2. A Estrutura da DRE em IFs: A Lógica da Cascata Financeira

Diferente de uma indústria, onde subtraímos o custo do produto, em uma IF subtraímos o custo do dinheiro. Vamos entender cada degrau dessa cascata:

2.1. Receitas de Intermediação Financeira

É o “topo do funil”. Representa o que a IF ganhou ao emprestar capital ou investir. No Banco Meridional, isso se divide entre receitas pré-fixadas e pós-fixadas, uma distinção vital para a Análise de Sensibilidade.

2.2. Despesas de Intermediação (Captação e PDD)

Aqui subtraímos o que custou para obter esse dinheiro (juros pagos a depositantes) e, crucialmente, a PDD (Provisão para Devedores Duvidosos). A PDD é a reserva para perdas esperadas; se a inadimplência sobe, o lucro desce diretamente por aqui.

2.3. Resultado Bruto da Intermediação (NIM)

É o coração da IF. Representa a margem bruta entre o ganho e o custo do capital. É aqui que medimos o NIM (Net Interest Margin).

2.4. Receitas de Serviços e Despesas Operacionais Detalhadas

As IFs buscam diversificar receitas através de tarifas e serviços. No entanto, é na gestão das despesas operacionais que a eficiência é testada. Diferente de visões simplistas, uma DRE realista segrega esses gastos para identificar onde a estrutura está “pesada”.

3. Estudo de Caso: Banco Meridional S.A.

Para ilustrar a aplicação prática, vamos analisar os números detalhados do Banco Meridional S.A., integrando o que discutimos sobre Rolling Forecast.

Tabela 2: DRE Tradicional Detalhada – Banco Meridional

| Rubrica | Valor (R$ Milhões) | Lógica Financeira |

| Receitas de Intermediação | 1.125,0 | Ganho com Empréstimos e TVM |

| (-) Despesas de Captação | (630,0) | Custo do Dinheiro (CDB, Poupança) |

| (-) Despesas de PDD | (400,0) | Risco de Crédito (Inadimplência) |

| (=) Resultado Bruto (NIM) | 95,0 | Margem Financeira Pura |

| (+) Receitas de Serviços | 120,0 | Tarifas, Seguros e Fees |

| (-) Despesas Operacionais | (85,0) | Custo de Servir e Estrutura |

| (-) Despesas de Pessoal | (45,0) | Folha, Encargos e Benefícios |

| (-) Despesas de Tecnologia | (20,0) | Sistemas, Cloud e Segurança |

| (-) Despesas de Marketing | (10,0) | Aquisição de Clientes (CAC) |

| (-) Despesas Adm. e Outras | (10,0) | Aluguel, Energia e Diversos |

| (=) Resultado Operacional | 130,0 | Eficiência da Operação |

| (-) Impostos (IRPJ/CSLL) | (44,2) | Carga Tributária (aprox. 34%) |

| (=) Lucro Líquido | 85,8 | Resultado Final para o Acionista |

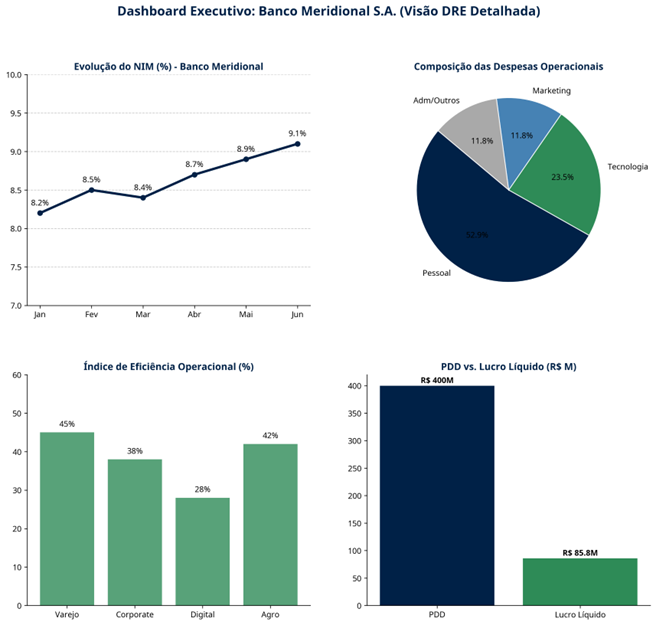

4. Visualização Executiva: O Dashboard de Performance

Abaixo, transformamos os dados da Tabela 2 em uma visão de Business Intelligence. Note como a segregação das despesas operacionais permite uma análise muito mais rica sobre a alocação de recursos.

Insights do Dashboard:

- Eficiência em Tecnologia: O investimento de R$ 20M em tecnologia é o que sustenta o baixo IEO do segmento Digital (28%). Em IFs modernas, tecnologia não é custo, é alavanca de eficiência.

- Peso do Pessoal: Com R$ 45M, a folha de pagamento ainda é o maior componente das despesas operacionais, comum em instituições que mantêm estruturas físicas ou atendimento consultivo.

- PDD vs. Lucro: O volume de provisão (R$ 400M) continua sendo o ponto crítico. Uma redução de apenas 10% na PDD dobraria o lucro líquido da instituição.

5. Conclusão: O Domínio da Base para o Voo Estratégico

Dominar a DRE Tradicional não é um exercício de retrocesso, pelo contrário, só se pode dar passos firmes adiante, ao dominar o conhecimento base, a sustentação de tudo que vem acima.

Ao segregar as despesas e entender a cascata financeira, você deixa de olhar para “números frios” e passa a enxergar a estratégia da empresa: onde ela investe, onde ela perde e onde ela é eficiente.

Sem essa base sólida, qualquer tentativa de implementar uma DRE 360º será superficial ou pior, será errada, pois a sua base está errada. Assim, o domínio da DRE Tradicional é o que permite ao profissional de finanças falar a língua do negócio.

Referências

Fonseca, R.Rolling Forecast: A Evolução do Orçamento em Tempos de Incerteza. Disponível em: profronaldfonseca.com.

Gestão financeira empresarial: Aplicações reais para desafios financeiros do mundo empresarial. (2025). (n.p.): Saint Paul Editora.

Deixe um comentário