A gestão financeira de excelência não se baseia na capacidade de prever o futuro com exatidão, mas sim na habilidade de preparar a organização para múltiplas realidades possíveis. Em um ambiente econômico dinâmico, onde variáveis macroeconômicas sofrem alterações constantes, a construção de um orçamento estático e inflexível representa um risco significativo para a sustentabilidade de qualquer negócio. É neste contexto de incerteza que o Rolling Forecast se consolida como uma ferramenta indispensável para tomadores de decisão, especialmente no setor financeiro.

Em nosso artigo anterior, Análise de Sensibilidade na Prática: O Impacto das Decisões do COPOM na Previsão Orçamentária de Instituições Financeiras, exploramos como a análise de sensibilidade permite quantificar riscos e identificar oportunidades diante de flutuações na taxa SELIC. Vimos que a modelagem de cenários e a compreensão do impacto de variáveis isoladas — como a taxa básica de juros e a inadimplência — são fundamentais para a proteção da Margem Financeira Líquida (NIM). Construímos uma matriz de sensibilidade bidimensional que cruzava variações da SELIC com variações de spread, revelando as “zonas de perigo” e as “zonas de conforto”.

No entanto, a análise de sensibilidade, por mais robusta que seja, é frequentemente aplicada sobre uma base orçamentária estática — o tradicional orçamento anual. A verdadeira agilidade financeira é alcançada quando combinamos a inteligência da análise de sensibilidade com um modelo de previsão contínua: o Rolling Forecast. Enquanto a análise de sensibilidade responde à pergunta “o que acontece com nosso resultado se a SELIC variar?”, o Rolling Forecast garante que essa pergunta seja feita e respondida a cada fechamento de período — e não apenas uma vez ao ano.

O Fim do Orçamento Estático: Por que o Setor Financeiro Precisa do Rolling Forecast?

O ciclo orçamentário tradicional, frequentemente iniciado no terceiro trimestre do ano anterior, baseia-se em premissas que, invariavelmente, estarão defasadas antes mesmo do início do novo exercício. Para uma instituição financeira, onde a matéria-prima é o dinheiro e o custo de captação flutua diariamente, operar com um orçamento engessado é o equivalente a navegar em mar aberto com um mapa desatualizado.

O Rolling Forecast (ou Previsão Contínua) rompe com a barreira do ano civil. Para entender sua mecânica, imagine uma escada rolante. Em um orçamento estático tradicional, você está subindo uma escada comum: a cada degrau que sobe (cada mês que passa), o topo da escada (o final do ano) fica mais próximo, e sua visão do que vem depois acaba ali. O horizonte visto a frente sempre encolhe.

No Rolling Forecast, você está em uma escada rolante infinita. À medida que o degrau atual desaparece sob seus pés (o mês é concluído e os resultados reais são apurados), um novo degrau surge no topo da escada. Você mantém sempre a mesma distância visual à frente — tipicamente uma janela de projeção constante de 12, 15 ou 18 meses. Simultaneamente, enquanto a escada se move, você ajusta sua postura nos degraus seguintes (revisa as premissas dos meses remanescentes) com base nas informações mais recentes do mercado.

Definição operacional: O Rolling Forecast é um processo de previsão financeira que mantém um horizonte de planejamento fixo e contínuo (como os degraus visíveis de uma escada rolante), atualizando premissas e adicionando novos períodos periodicamente com base nos resultados reais e nas novas informações de mercado.

O Ciclo Contínuo: Como Funciona na Prática

Antes de mergulharmos no estudo de caso, é fundamental compreender a mecânica do Rolling Forecast. O diagrama abaixo ilustra o ciclo de seis etapas que se repete a cada período de fechamento:

O ciclo inicia-se com o fechamento do período real (etapa 1), momento em que os resultados efetivos são apurados e comparados com a projeção anterior. Em seguida, a equipe de FP&A (Financial Planning & Analysis) realiza a atualização das premissas macroeconômicas (etapa 2), incorporando as novas leituras de SELIC, CDI, IPCA e demais variáveis relevantes. A etapa 3 consiste na recalibragem do modelo financeiro, ajustando receitas, custos de captação e provisões (PDD). A etapa 4 é onde a análise de sensibilidade entra em cena: são rodados os cenários alternativos para mapear os riscos e oportunidades do novo horizonte projetado. Com base nessas análises, a diretoria toma as decisões estratégicas de ALM e precificação (etapa 5). Por fim, o novo período é adicionado ao horizonte de projeção (etapa 6), reiniciando o ciclo.

Estudo de Caso: Banco Meridional S.A. — Recalibragem do Q1/2026

Para ilustrar a mecânica do Rolling Forecast com aderência à realidade do mercado, vamos retomar a instituição financeira hipotética do nosso artigo sobre análise de sensibilidade, agora denominada Banco Meridional S.A.

Contexto Inicial (Dezembro de 2025)

O Banco Meridional aprovou seu orçamento para 2026 projetando uma taxa SELIC média de 14,50% a.a. e uma carteira de crédito de R$ 5 bilhões (60% pré-fixada, 40% pós-fixada). A expectativa era de uma Margem Financeira Líquida (NIM) de R$ 95 milhões no ano, com uma despesa de PDD equivalente a 8,00% da carteira.

O Choque de Realidade (Março de 2026)

Ao final do primeiro trimestre de 2026, o cenário macroeconômico sofreu alterações significativas. O COPOM reduziu a SELIC para 14,75% a.a. (como analisamos em detalhes no artigo anterior), mas a inflação encontrou choques com a Guerra, e o mercado passou a precificar uma interrupção precoce do ciclo de cortes — com a curva de DI futuro revisando a SELIC média projetada para os próximos 12 meses de 14,50% para 14,85% a.a. Além disso, a inadimplência (NPL) nas safras recentes de crédito pré-fixado começou a apresentar leve deterioração, elevando a premissa de PDD de 8,00% para 8,50%.

A Mecânica da Recalibragem

Na abordagem do orçamento estático, o Banco Meridional passaria o restante do ano explicando as variâncias em relação ao plano original aprovado em dezembro — tentando forçar a realidade a se encaixar em um modelo obsoleto. Na abordagem Rolling Forecast, o fechamento de março atua como um gatilho para a recalibragem. A instituição atualiza suas premissas e projeta os próximos 12 meses (Abril/2026 a Março/2027).

A equipe de FP&A ajusta os seguintes drivers do modelo:

- Curva de Juros: A projeção da SELIC média para os próximos 12 meses é revisada de 14,50% para 14,85%, refletindo a nova expectativa do mercado (curva de DI futuro).

- PDD: Com a deterioração observada no Q1, a premissa de provisão para a carteira pré-fixada é elevada de 8,00% para 8,50%.

- Mix de Originação: Utilizando a análise de sensibilidade bidimensional (SELIC × Spread), a diretoria decide alterar a estratégia de originação para os próximos meses — reduzindo o apetite por crédito pré-fixado de longo prazo e focando em produtos pós-fixados com garantias reais, o que explica o crescimento da receita pós-fixada na tabela abaixo.

A tabela a seguir ilustra a transição do Orçamento Estático para o Rolling Forecast:

| Rubrica | Orçamento Original (Ano 2026) | Rolling Forecast (Abr/26 a Mar/27) | Variação |

| Receita Pré-fixada | R$ 675,0 M | R$ 650,0 M | -3,7% |

| Receita Pós-fixada | R$ 450,0 M | R$ 485,0 M | +7,7% |

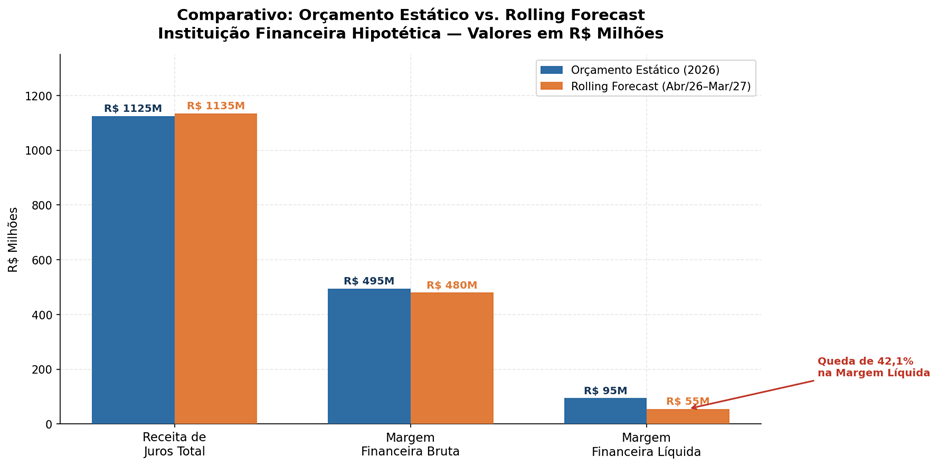

| Receita de Juros Total | R$ 1.125,0 M | R$ 1.135,0 M | +0,8% |

| Despesa de Captação | (R$ 630,0 M) | (R$ 655,0 M) | +3,9% |

| Margem Financeira Bruta | R$ 495,0 M | R$ 480,0 M | -3,0% |

| Despesa de PDD | (R$ 400,0 M) | (R$ 425,0 M) | +6,2% |

| Margem Financeira Líquida | R$ 95,0 M | R$ 55,0 M | -42,1% |

Nota: Valores hipotéticos para fins didáticos.

O gráfico abaixo torna visível o impacto dessa recalibragem, especialmente na Margem Financeira Líquida:

Um dado importante a ser observado: a Receita de Juros Total aumentou ligeiramente (+0,8%) no Rolling Forecast, pois a migração do mix de originação para produtos pós-fixados compensou parcialmente a queda na receita pré-fixada. No entanto, o aumento simultâneo no custo de captação (SELIC mais alta que o previsto) e na despesa de PDD criou um efeito de “tesoura” que comprimiu severamente a margem líquida final.

A Evolução do Horizonte Móvel

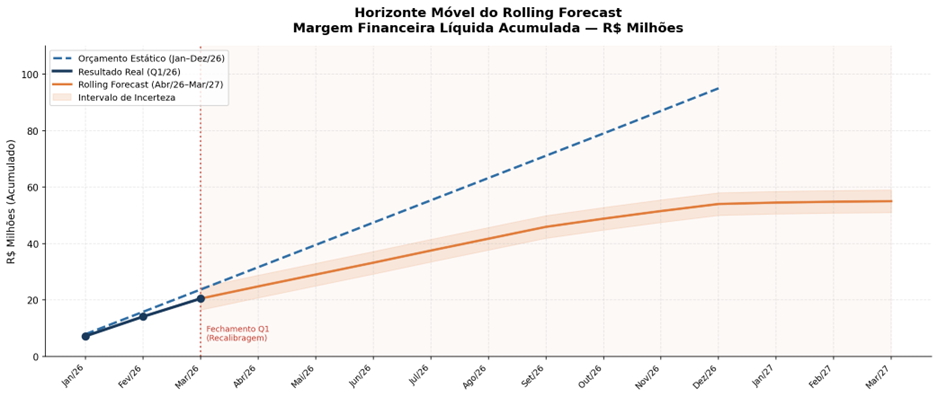

O gráfico a seguir ilustra o conceito central do Rolling Forecast: a linha azul tracejada representa o orçamento estático original, que projeta uma trajetória linear até dezembro/2026. A linha sólida escura mostra os resultados reais do Q1/2026 — ligeiramente abaixo do orçado. A partir do ponto de recalibragem (março/2026), a linha laranja representa o novo Rolling Forecast, que estende o horizonte até março/2027, incorporando as novas premissas macroeconômicas e a área sombreada representa o intervalo de incerteza do modelo.

A diferença entre a linha tracejada (orçamento estático) e a linha laranja (Rolling Forecast) representa o gap de realidade — a distância entre o que foi planejado e o que o modelo atualizado projeta com base no realizado e nas novas premissas. Identificar este gap em abril de 2026, e não apenas no fechamento de dezembro, é o que permite ao Banco Meridional rever seus planos com tempo hábil para corrigir a rota.

Interpretando os Resultados e Tomando Decisões

A atualização do Rolling Forecast revela uma compressão severa na Margem Financeira Líquida projetada para os próximos 12 meses (queda de 42,1% em relação à expectativa original). Este é o momento em que o Rolling Forecast prova seu valor: ele não apenas aponta o problema, mas fornece o tempo necessário para a correção de rota.

Ao identificar essa tendência em abril de 2026, a diretoria do Banco Meridional pode tomar algumas ações para correção de rota, como por exemplo:

- Reprecificação: Ajuste imediato nas taxas de originação das novas safras de crédito para compensar o aumento do custo de captação e preservar o spread bancário.

- Contenção de Despesas (Opex): Congelamento de contratações não essenciais e revisão de contratos de tecnologia para preservar o resultado operacional.

- Hedge: Contratação de derivativos (swaps de taxa de juros) para proteger a parcela pré-fixada da carteira contra novas altas na curva de juros.

- Ajuste de Mix: Aceleração da originação de crédito pós-fixado com garantias reais (ex: crédito imobiliário, consignado), que apresentam menor sensibilidade a ciclos de alta de inadimplência.

A Tecnologia como Habilitadora: Do Excel aos Sistemas Especializados

A implementação de um Rolling Forecast robusto exige maturidade tecnológica. Embora o Microsoft Excel seja a ferramenta onipresente nas áreas de finanças e perfeitamente capaz de modelar cenários complexos — como vimos com o uso de Data Tables para análise de sensibilidade bidimensional no artigo anterior —, ele apresenta limitações quando se trata de colaboração em tempo real, controle de versão e integração automatizada de dados reais.

O Papel e capacidades do Excel

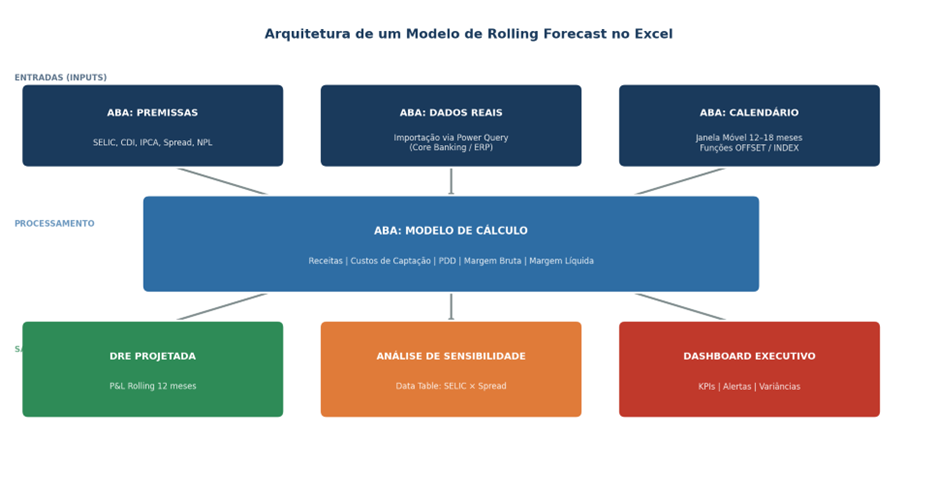

Para instituições que estão iniciando a transição, ou mesmo em instituições avançadas, o Excel continua sendo o melhor “laboratório” para construir e validar a lógica do modelo. A arquitetura recomendada para um modelo de Rolling Forecast no Excel segue a estrutura de três camadas ilustrada abaixo:

A camada de Entradas (Inputs) deve ser composta por três abas distintas e bem separadas: a aba de Premissas, onde todas as variáveis macroeconômicas (SELIC, CDI, IPCA, Spread, NPL, etc) são centralizadas — nunca inseridas como valores fixos (hardcodes) diretamente nas fórmulas; a aba de Dados Reais, sugere-se que seja alimentada automaticamente via Power Query a partir do sistema de core banking ou ERP; e a aba de Calendário, que gerencia a janela móvel de 12 a 18 meses utilizando, por exemplo, as funções DESLOC (OFFSET) e ÍNDICE/CORRESP (INDEX/MATCH).

A camada de Processamento consolida os cálculos de receitas, custos de captação, PDD, Margem Bruta e Margem Líquida. É nesta aba que a lógica do Rolling Forecast é implementada: as colunas representam os períodos do horizonte móvel, e as fórmulas referenciam dinamicamente a aba de Calendário para determinar quais períodos são “reais” (já fechados) e quais são “projetados”.

A camada de Saídas (Outputs) pode ser dividida em três produtos: a DRE Projetada (P&L Rolling de 12 meses), a Análise de Sensibilidade (a Data Table bidimensional SELIC × Spread que desenvolvemos) e o Dashboard Executivo com KPIs, alertas de gatilho e análise de variâncias.

À medida que a complexidade aumenta — com múltiplas filiais, dezenas de produtos de crédito e a necessidade de simulações de Monte Carlo —, a transição para sistemas especializados de EPM (Enterprise Performance Management) torna-se inevitável, sem no entanto apagar o valor gerado pelo excel.

Conclusão: A Mudança de Mindset no FP&A

A transição do orçamento estático para o Rolling Forecast não é apenas uma mudança de ferramenta ou de cronograma; é uma transformação cultural que começa no próprio departamento financeiro e na equipe de FP&A (Financial Planning & Analysis).

No modelo tradicional, grande parte da energia do time financeiro é gasta olhando pelo retrovisor: tentando explicar os desvios (variâncias) entre o resultado real e um orçamento original que já nasceu defasado. Com o Rolling Forecast, essa dinâmica se inverte. Ao invés de focar em justificar o passado, o departamento financeiro passa a focar nas decisões que irão impactar as projeções para frente.

Como demonstramos no estudo de caso do Banco Meridional, o setor financeiro opera em um ambiente onde as variáveis mudam diariamente. O Rolling Forecast fornece o radar necessário para antecipar tempestades, ajustar o mix de carteira e a precificação, e garantir que a instituição continue navegando em direção à rentabilidade sustentável — independentemente das decisões do COPOM ou das flutuações do mercado.

Quando integrado à análise de sensibilidade, o Rolling Forecast transforma-se em um sistema completo de inteligência financeira. A análise de sensibilidade mapeia os riscos de cada variável; o Rolling Forecast garante que esses riscos sejam reavaliados continuamente, a cada fechamento de período, com base nos dados mais recentes disponíveis.

| Gostou desta análise? Assine nossa newsletter para receber insights estratégicos e aprofundados sobre finanças, tecnologia e gestão diretamente em seu e-mail. |

Deixe um comentário