A gestão financeira de excelência não se baseia na capacidade de prever o futuro com exatidão, mas sim na habilidade de preparar a organização para múltiplas realidades possíveis. Em um ambiente econômico dinâmico, onde variáveis macroeconômicas sofrem alterações constantes, a construção de um orçamento estático e inflexível representa um risco significativo para a sustentabilidade de qualquer negócio. É neste contexto de incerteza que a análise de sensibilidade se consolida como uma ferramenta indispensável para tomadores de decisão, especialmente no setor financeiro.

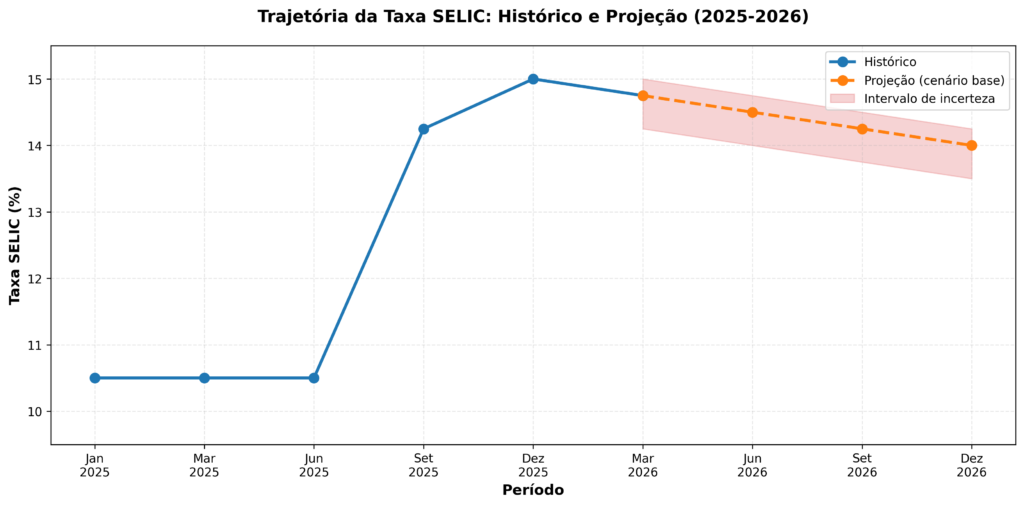

Ontem, o Comitê de Política Monetária (COPOM) do Banco Central do Brasil iniciou um novo ciclo de calibração da política monetária, reduzindo a taxa básica de juros (SELIC) de 15,00% para 14,75% ao ano. Esta decisão, fundamentada em um cenário de moderação da atividade econômica doméstica e incertezas no ambiente externo, ilustra perfeitamente a necessidade de modelos orçamentários dinâmicos.

Para uma instituição financeira, uma variação de 0,25 ponto percentual na taxa básica de juros não é apenas um dado macroeconômico; é um evento com ramificações profundas em toda a sua estrutura de resultados.

Neste artigo exploramos a aplicação prática da análise de sensibilidade na previsão orçamentária de instituições financeiras, utilizando as recentes movimentações da taxa SELIC como fio condutor. O objetivo é demonstrar como a análise de sensibilidade permite quantificar riscos, identificar oportunidades e fundamentar decisões estratégicas com base em dados concretos.

Fundamentos da Análise de Sensibilidade

A análise de sensibilidade é uma técnica de modelagem financeira que avalia como diferentes valores de uma variável independente afetam uma variável dependente específica sob um determinado conjunto de premissas. Traduzindo em termos práticos, ela responde à pergunta fundamental de qualquer gestor: “O que acontece com o nosso resultado se a variável X aumentar y%?”.

Diferente da análise de cenários — que altera múltiplas variáveis simultaneamente , a análise de sensibilidade clássica opera sob o princípio ceteris paribus (tudo o mais constante). Ela isola uma ou duas variáveis críticas para medir o impacto exato de suas flutuações no resultado final.

Para instituições financeiras, as variáveis de maior sensibilidade tipicamente incluem:

- Taxa Básica de Juros (SELIC): Afeta diretamente o custo de captação e a precificação de novas operações de crédito.

- Índices de Inadimplência (NPL): Impacta o volume de provisões para devedores duvidosos (PDD).

- Volume de Originação: Determina o crescimento da carteira e, consequentemente, as receitas futuras.

- Spread Bancário: A diferença entre a taxa de captação e a taxa de aplicação, fundamental para a margem financeira.

Ao aplicar a análise de sensibilidade a estas variáveis, a instituição poderá deixar de ser reativa às mudanças de mercado e passa a atuar de forma proativa, estabelecendo planos de ação antes que os eventos se materializem.

O Contexto Macroeconômico: A Trajetória da SELIC

Para contextualizar nossa análise, é fundamental compreender o cenário atual da política monetária brasileira. Após um período prolongado de manutenção da taxa SELIC em patamar contracionista (15,00% a.a.), o COPOM decidiu, iniciar um ciclo de redução, fixando a taxa em 14,75% a.a.

A justificativa para este movimento baseia-se em um delicado equilíbrio de riscos. Por um lado, observa-se uma moderação no crescimento da atividade econômica e um arrefecimento da inflação cheia. Por outro, persistem riscos de alta, como a resiliência na inflação de serviços e as incertezas geopolíticas globais que afetam os preços de commodities.

Esta dualidade de riscos torna a previsão orçamentária desafiadora. A projeções de mercado apontam cortes graduais, no entanto é certo que a velocidade e a magnitude destas reduções dependerão da evolução dos indicadores econômicos. O gráfico abaixo ilustra a trajetória histórica recente da SELIC e a projeção para os próximos trimestres, destacando o intervalo de incerteza que os gestores financeiros precisam modelar.

Diante deste cenário, uma instituição financeira não pode basear seu orçamento de 2026 em uma única premissa de taxa de juros. É imperativo construir uma matriz de sensibilidade apontando os efeitos no resultado, contemplando desde um cenário de cortes mais agressivos até a possibilidade de interrupção do ciclo de afrouxamento monetário.

Modelagem Prática: O Impacto da SELIC no Orçamento Bancário

Para ilustrar a aplicação da análise de sensibilidade com maior aderência à realidade do mercado, vamos construir um modelo para uma instituição financeira hipotética considerando uma composição de carteira de crédito semelhante ao observado na realidade brasileira.

Nosso foco será na Margem Financeira Líquida (NIM – Net Interest Margin), que representa a diferença entre as receitas de juros auferidas nas operações de crédito e as despesas de juros pagas nas operações de captação, após dedução das provisões para créditos em risco.

O Cenário Base e a Estrutura da Carteira

A sensibilidade de um banco às variações da SELIC depende fundamentalmente do mix de seus ativos e passivos. Para esta análise, consideraremos uma carteira de crédito estruturada da seguinte forma:

- 60% em Operações Pré-fixadas: Taxas definidas no momento da contratação (ex: crédito pessoal, financiamento de veículos). A receita destas operações não se altera com as flutuações da SELIC ao longo do contrato.

- 40% em Operações Pós-fixadas: Taxas atreladas a indexadores flutuantes (ex: CDI). A receita destas operações varia diretamente com as mudanças na SELIC.

Para nosso exemplo, consideramos as seguintes premissas para o cenário base do orçamento anual:

- Carteira de Crédito Média Total: R$ 5 bilhões

- Parcela Pré-fixada (60%): R$ 3 bilhões

- Parcela Pós-fixada (40%): R$ 2 bilhões

- Volume de Captação Médio: R$ 4,5 bilhões (assumido 100% atrelado ao CDI/SELIC)

- Taxa SELIC Média Projetada: 14,50% a.a.

- Taxa Média de Aplicação (Receita): 22,50% a.a. (composta por taxas pré-fixadas e spreads sobre indexadores)

- Taxa Média de Captação (Custo): SELIC – 0,50% (Deságio de captação) = 14,00% a.a.

Neste cenário base, a projeção de resultados seria:

| Rubrica | Cálculo | Valor Projetado (R$ Milhões) |

| Receita Pré-fixada (60%) | R$ 3 bi × 22,50% | 675,0 |

| Receita Pós-fixada (40%) | R$ 2 bi × 22,50% | 450,0 |

| Receita de Juros Total | Soma das receitas | 1.125,0 |

| Despesa de Captação | R$ 4,5 bi × 14,00% | (630,0) |

| Margem Financeira Bruta | Receita – Despesa | 495,0 |

| Provisão para Devedores Duvidosos (PDD) | 8,00% da carteira | (400,0) |

| Margem Financeira Líquida | Margem Bruta – PDD | 95,0 |

Este modelo estabelece a base sobre a qual testaremos a sensibilidade às variações da SELIC.

Aplicando a Análise de Sensibilidade Unidimensional

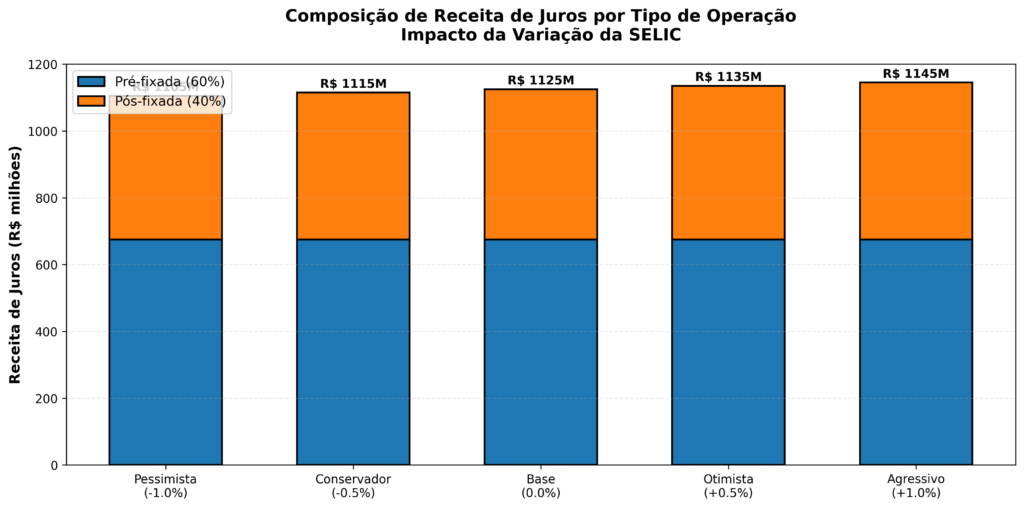

O primeiro passo da análise é isolar a variável SELIC e observar seu impacto direto nas receitas e custos. Como 60% da carteira de crédito é pré-fixada, a maior parte da receita está “blindada” contra quedas da SELIC, mas também não se beneficia de eventuais altas. Por outro lado, o custo de captação (100% pós-fixado) flutua integralmente com a taxa básica.

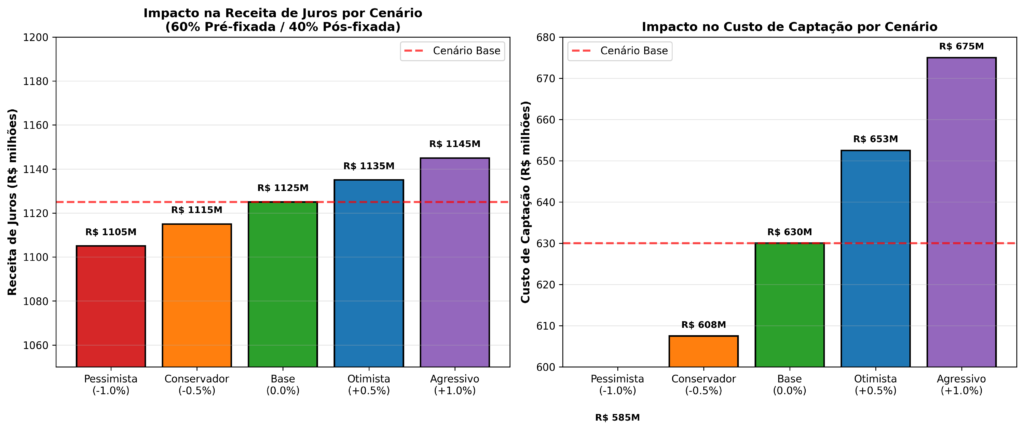

Vamos testar variações de -1,00 p.p. a +1,00 p.p. em relação ao cenário base (14,50%):

| Cenário | Variação SELIC | Receita Pré (60%) | Receita Pós (40%) | Receita Total | Custo Captação | Margem Bruta |

| Pessimista | +1,00 p.p. | 675,0 | 470,0 | 1.145,0 | (645,0) | 500,0 |

| Conservador | +0,50 p.p. | 675,0 | 460,0 | 1.135,0 | (637,5) | 497,5 |

| Base | 0,00 p.p. | 675,0 | 450,0 | 1.125,0 | (630,0) | 495,0 |

| Otimista | -0,50 p.p. | 675,0 | 440,0 | 1.115,0 | (622,5) | 492,5 |

| Agressivo | -1,00 p.p. | 675,0 | 430,0 | 1.105,0 | (615,0) | 490,0 |

Pequeno Insight: A estrutura da carteira (60% pré / 40% pós) cria um cenário particularmente interessante para uma instituição em um ciclo de queda de juros. Como a maior parte da receita está travada (pré-fixadas), a queda da SELIC reduz significativamente o custo de captação (que é majoritariamente pós-fixado), enquanto a receita cai em menor proporção.

Observe que a margem bruta permanece relativamente estável (variando apenas de R$ 490M a R$ 500M) em variações de até 1 p.p na selic, demonstrando que a estrutura de carteira oferece proteção contra as flutuações da taxa SELIC. Este é um exemplo de Asset Liability Management – ALM bem executado.

Os gráficos a seguir ilustram visualmente a composição da receita e o impacto assimétrico das variações da SELIC nas receitas e custos da instituição.

Análise de Sensibilidade Bidimensional (Matriz de Sensibilidade)

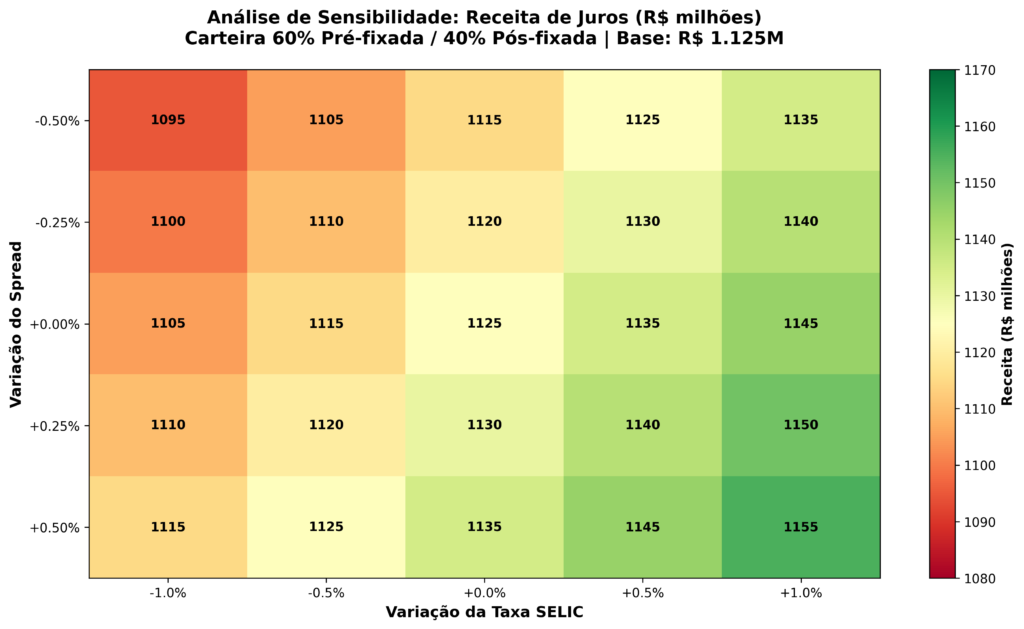

Na prática, as variáveis raramente se movem de forma isolada. Quando a SELIC cai, a concorrência no mercado de crédito tende a aumentar, pressionando os spreads bancários para baixo nas novas originações (tanto pré quanto pós-fixadas). Para capturar esta dinâmica, utilizamos uma análise bidimensional, cruzando duas variáveis simultaneamente: a variação da SELIC e a variação do Spread de Aplicação.

A tabela de sensibilidade (ou Data Table no Excel) é a ferramenta ideal para esta visualização. Ela permite que o gestor identifique rapidamente as “zonas de perigo” (em vermelho) e as “zonas de conforto” (em verde) do orçamento.

Nesta matriz, o eixo horizontal representa as possíveis variações da taxa SELIC, enquanto o eixo vertical representa as variações no spread médio da carteira. O cruzamento destas variáveis revela o impacto combinado na receita de juros total (considerando a proporção 60/40).

A leitura desta matriz fornece diretrizes claras. Por exemplo, mesmo com a proteção da da estrutura da carteira, se a SELIC cair 1,00 p.p. e o mercado forçar uma compressão de spread de 0,50 p.p., a receita total cairá para aproximadamente R$ 1.080 milhões. A instituição precisará compensar essa perda através do aumento do volume de originação ou da melhoria da eficiência operacional.

Incorporando o Risco de Crédito: A Margem Financeira Líquida

Até o momento, analisamos a Margem Financeira Bruta. No entanto, a verdadeira rentabilidade de uma instituição financeira é medida após a dedução das Provisões para Devedores Duvidosos (PDD). É aqui que a análise de sensibilidade revela sua maior complexidade e valor.

A taxa SELIC possui uma correlação intrínseca com a inadimplência. Em tese, a redução da taxa básica de juros alivia o custo do serviço da dívida para as famílias e empresas, o que tende a reduzir os índices de atraso e, consequentemente, as despesas com PDD, em médio prazo.

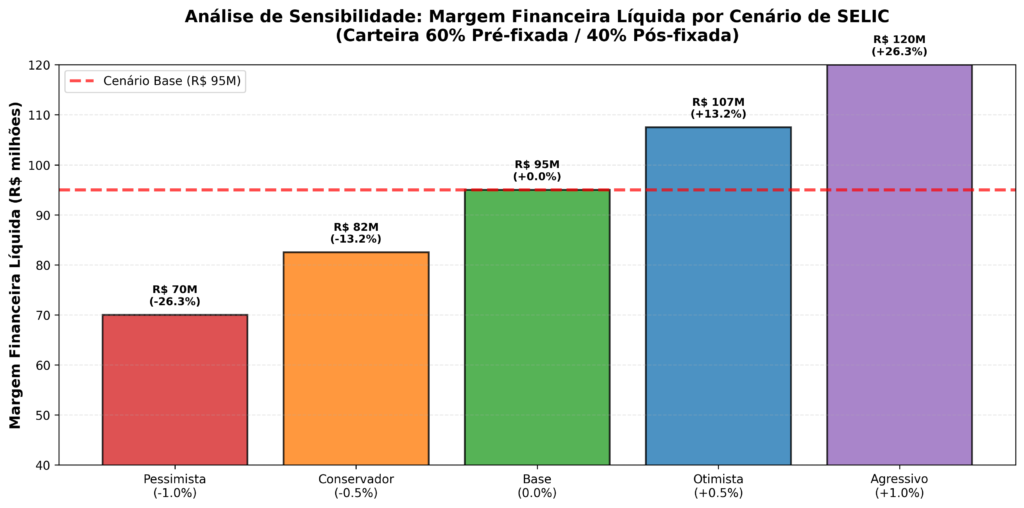

Vamos expandir nossa análise para incluir a PDD e calcular a Margem Financeira Líquida. Assumiremos que, no cenário base, a despesa de PDD representa 8,00% da carteira de crédito (R$ 400 milhões).

Para facilitar, estabelecemos a seguinte premissa de sensibilidade cruzada: para cada 1,00 p.p. de variação na SELIC, a despesa de PDD varia em 1,00 p.p. (ou seja, representando uma correlação perfeitamente inversamente correlacionada). Assim, em um cenário de queda de 1,00 p.p. na SELIC, a PDD cairá para 7,00% da carteira.

| Cenário | Variação SELIC | Receita Total | Custo Captação | Margem Bruta | % PDD | Despesa PDD | Margem Líquida |

| Pessimista | +1,00 p.p. | 1.145,0 | (645,0) | 500,0 | 9,00% | (450,0) | 50,0 |

| Conservador | +0,50 p.p. | 1.135,0 | (637,5) | 497,5 | 8,50% | (425,0) | 72,5 |

| Base | 0,00 p.p. | 1.125,0 | (630,0) | 495,0 | 8,00% | (400,0) | 95,0 |

| Otimista | -0,50 p.p. | 1.115,0 | (622,5) | 492,5 | 7,50% | (375,0) | 117,5 |

| Agressivo | -1,00 p.p. | 1.105,0 | (615,0) | 490,0 | 7,00% | (350,0) | 140,0 |

No cenário de cortes agressivos da SELIC (-1,00 p.p.), a Margem Financeira Líquida atinge seu ponto máximo (R$ 140 milhões), representando um aumento de 47,4% em relação ao cenário base. Inversamente, no cenário pessimista (+1,00 p.p.), a margem líquida cai para apenas R$ 50 milhões, uma redução de 47,4%.

O gráfico abaixo consolida esta visão, demonstrando como a Margem Financeira Líquida responde às diferentes trajetórias da política monetária, evidenciando a robustez da estratégia de alocação 60/40 em um ciclo de afrouxamento monetário.

Esta análise revela que, para esta instituição específica, o verdadeiro risco orçamentário reside na interrupção do ciclo de cortes ou em uma eventual inversão de cenário da SELIC (cenário pessimista). Neste caso, embora a margem bruta se beneficie da alta de juros, o aumento da inadimplência comprime severamente a rentabilidade final, reduzindo a margem líquida em quase 50%.

Implementação Estratégica

A construção de modelos de sensibilidade não deve ser apenas exercício acadêmico; deve ser uma ferramenta de governança corporativa. Para que a análise de sensibilidade gere valor real, ela deve ser integrada ao ciclo de gestão da instituição. Veja algumas áreas que podem, e devem, se beneficiar delas:

- Gestão Ativa de ALM (Asset Liability Management): A proporção 60/40 não é estática. A instituição deve atuar para alterar este mix, reduzindo a exposição pré-fixada em ciclos de baixa e aumentando em ciclos de alta, por exemplo e utilizar a análise de sensibilidade para calibrar e monitorar continuamente os impactos e projeções, alinhados ao ciclo da SELIC.

- Definição de Gatilhos (Triggers): O orçamento deve estabelecer limites de tolerância. Se a SELIC atingir um determinado patamar não previsto no cenário base (ex: queda para 13,00% ou alta para 16,00%), o ideal é existirem planos de ação pré-aprovados, os quais devem ser acionados automaticamente, como revisão de políticas de crédito ou ajustes no mix de captação.

- Comunicação Transparente com Stakeholders: Os resultados da análise de sensibilidade devem ser comunicados de forma clara ao Conselho de Administração, ao Comitê de Risco e aos investidores. Demonstrar que a instituição compreende e quantifica seus riscos aumenta a credibilidade e a confiança do mercado.

Conclusão

A recente decisão do COPOM de reduzir a taxa SELIC para 14,75% a.a. reforça a natureza dinâmica do ambiente econômico brasileiro. Para as instituições financeiras, cada movimento na taxa básica de juros reverbera através de suas carteiras de crédito, custos de captação e índices de inadimplência, alterando substancialmente a rentabilidade projetada.

A incorporação da estrutura da carteira na análise de sensibilidade serviu como um exemplo para demonstrar a sofisticação necessária para uma gestão financeira de alto nível em instituições financeiras. Ela revela que o impacto das decisões macroeconômicas não é linear, mas sim mediado pelas escolhas estratégicas de alocação de capital da instituição.

Por fim, gostaria de reforçar que a análise de sensibilidade deverá transcender a elaboração de planilhas complexas ou sistemas. Elas devem suportar o processo de decisão, apoiar mudança de mentalidade na gestão financeira, substituindo a ilusão da certeza pela administração inteligente da incerteza. Futuramente abordaremos temas relacionados com a análise de sensibilidade, como Testes de Estresse e Rolling Forecast.

Ao quantificar o impacto das variações da SELIC e de outras premissas críticas, os gestores capacitam a instituição a navegar por diferentes cenários macroeconômicos com agilidade e firmeza, garantindo a preservação do capital e a otimização dos resultados, independentemente da direção dos ventos da política monetária e do cenários econômicos.

| Gostou desta análise? Assine nossa newsletter para receber insights estratégicos e aprofundados sobre finanças, tecnologia e gestão diretamente em seu e-mail. |

Deixe um comentário