Como Estruturar Relatórios em Torno das Decisões que Cada Stakeholder Precisa Tomar.

A produção de relatórios financeiros é, tradicionalmente, um exercício de conformidade. Durante décadas, a área de Controladoria e FP&A (Financial Planning & Analysis) operou sob a premissa de que seu papel principal era compilar dados históricos, garantir a precisão contábil e distribuir um pacote padronizado de demonstrações financeiras — Balanço Patrimonial, Demonstração do Resultado do Exercício (DRE) e Demonstração do Fluxo de Caixa (DFC) — para todos os interessados. No entanto, essa abordagem “tamanho único” ignora uma realidade fundamental do ambiente corporativo moderno: dados precisos não geram valor se não responderem às perguntas específicas de quem os consome.

O erro clássico na estruturação de relatórios gerenciais é começar com os dados disponíveis. A equipe financeira olha para o ERP, extrai as informações mais acessíveis, organiza-as em planilhas complexas e as envia aos gestores. O resultado é frequentemente um excesso de informação que paralisa a tomada de decisão ao invés de facilitá-la. O correto, e o que diferencia uma Controladoria estratégica de uma puramente operacional, é começar de trás para frente: qual é a decisão específica que este público precisa tomar? E qual informação é essencial para suportar essa decisão?

Em nosso artigo anterior, Rolling Forecast: A Evolução do Orçamento em Tempos de Incerteza, exploramos como a modelagem financeira dinâmica permite que as empresas ajustem suas rotas diante de choques macroeconômicos. Vimos, através do estudo de caso do Banco Meridional S.A., como a transição de um orçamento estático para um horizonte móvel de projeções fornece o “radar” necessário para antecipar tempestades. Contudo, ter o radar funcionando perfeitamente é apenas a primeira batalha. A próxima é a batalha da comunicação, saber como comunicar o que o radar está mostrando para o capitão do navio, para os engenheiros na casa de máquinas e para os investidores em terra firme. Cada um deles precisa de uma “tradução” diferente da mesma realidade.

A Engenharia Reversa da Informação Financeira

A comunicação financeira eficaz exige uma mudança de paradigma: abandonar a mentalidade de “relatar números” e adotar a mentalidade de “responder perguntas”. Sir Andrew Likierman, professor da London Business School, sintetiza bem este desafio ao afirmar que um sistema de medição de desempenho não deve focar em superar os números do ano passado, mas sim em indicar se as decisões tomadas hoje ajudarão a empresa nos próximos meses [1].

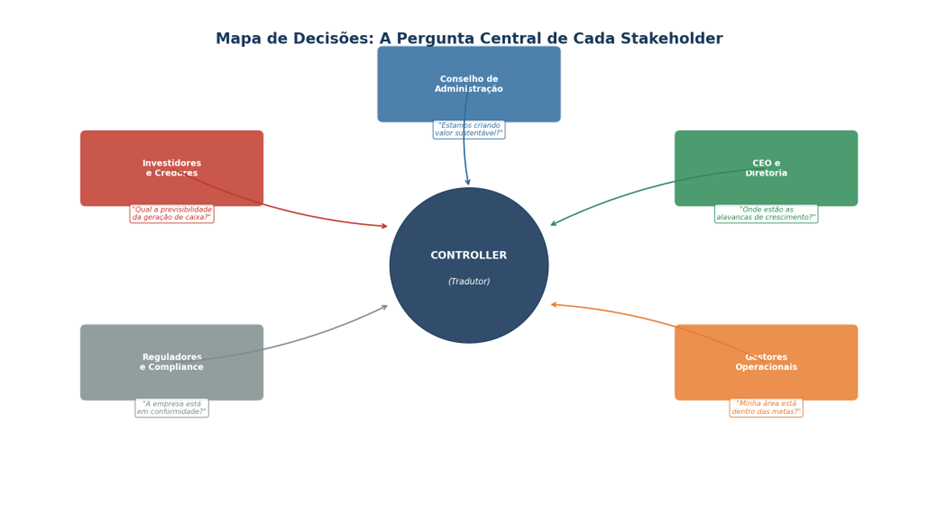

Para aplicar essa engenharia reversa, o Controller deve atuar como um tradutor corporativo. O processo começa mapeando os principais stakeholders (públicos de interesse) e identificando a “pergunta central” que cada um traz para a mesa de reuniões. A partir dessa pergunta, constrói-se o relatório, selecionando apenas os Indicadores-Chave de Desempenho (KPIs) e as narrativas que endereçam diretamente aquela necessidade.

O diagrama abaixo ilustra este conceito: o Controller ocupa a posição central, recebendo os dados financeiros brutos e traduzindo-os em linguagens distintas para cada público.

Cada stakeholder chega à mesa com uma pergunta diferente. Quando a Controladoria entrega o mesmo relatório para todos, está, na prática, respondendo uma pergunta que ninguém fez — e deixando sem resposta as perguntas que realmente importam. A seguir, detalhamos as necessidades específicas de cada público.

As Cinco Perspectivas: Cada Stakeholder, Uma Pergunta central, Uma Decisão.

O Conselho de Administração

A Pergunta Central: “Estamos criando valor sustentável a longo prazo e os riscos estão adequadamente mitigados?”

O Conselho de Administração não gerencia a operação diária; seu papel é garantir a governança, a direção estratégica e a proteção dos interesses dos acionistas. Quando um conselheiro recebe um relatório financeiro com centenas de linhas de despesas operacionais, seu tempo é desperdiçado e sua atenção é diluída.

Para este público, o relatório deve ser altamente sintetizado, focado em tendências de longo prazo, alocação de capital e gestão de riscos. O Conselho precisa de métricas preditivas, não apenas retrospectivas. Se a empresa está perdendo participação de mercado ou se a satisfação do cliente está caindo, isso aparecerá na DRE meses depois. O relatório para o Board deve antecipar essas tendências, funcionando como um sistema de alerta antecipado.

As métricas essenciais para este público incluem o Retorno sobre o Capital Investido (ROIC), a evolução do market share em relação aos concorrentes, a posição de liquidez e a estrutura de capital (alavancagem), além dos principais riscos mapeados com seus respectivos planos de mitigação. O formato ideal é um scorecard estratégico de no máximo três a seis páginas, complementado por gráficos de tendência e análises do tipo “waterfall” (cascata) que mostrem a ponte entre o resultado planejado e o projetado.

O CEO e a Diretoria Executiva

A Pergunta Central: “Onde estão as alavancas de crescimento e quais obstáculos operacionais precisamos remover hoje?”

A Diretoria Executiva é o motor da empresa. O CEO e seus pares (CMO, COO, CTO) precisam de informações acionáveis que conectem a estratégia de alto nível com a execução tática. Eles não querem apenas saber que a margem EBITDA caiu 2%; eles precisam saber por que caiu — foi aumento no custo da matéria-prima? Ineficiência operacional? Descontos agressivos em vendas? — e o que pode ser feito a respeito.

O relatório para o C-Level deve ser dinâmico, visual e focado em “drivers” (direcionadores de valor). É aqui que ferramentas como o Rolling Forecast, que exploramos no artigo anterior, brilham com intensidade, pois permitem que a diretoria simule cenários (“E se aumentarmos o preço em 5%?”) e veja o impacto projetado no fluxo de caixa. As métricas essenciais incluem a Margem de Contribuição por linha de produto ou serviço, o Custo de Aquisição de Clientes (CAC) versus o Lifetime Value (LTV), o Ciclo de Conversão de Caixa (CCC) e, fundamentalmente, a Análise de Variância (Realizado vs. Orçado/Forecast) acompanhada de comentários explicativos que transformem números em narrativa.

Os Gestores Operacionais e Líderes de Departamento

A Pergunta Central: “Minha área está operando dentro das metas estabelecidas e onde posso otimizar meus recursos?”

Para um gerente de marketing ou um diretor de fábrica, a DRE consolidada da empresa tem pouca utilidade prática. Eles precisam de visibilidade sobre as linhas que controlam diretamente. O maior erro da Controladoria ao lidar com gestores operacionais é enviar relatórios contábeis cheios de rateios complexos de custos indiretos que o gestor não entende e, mais importante, não pode influenciar.

O relatório operacional deve ser cirúrgico, focado em custos controláveis e métricas de eficiência. A linguagem deve abandonar o jargão contábil (ex: “provisão para devedores duvidosos”) e adotar a linguagem do negócio (ex: “inadimplência da safra de vendas de março”). As métricas essenciais são as Despesas Operacionais (OPEX) controláveis versus o orçamento, a produtividade por funcionário (FTE), o retorno sobre o investimento em campanhas (ROI) e índices de desperdício ou refugo. O formato ideal é um dashboard visual com semáforos (verde, amarelo, vermelho) que permitam ao gestor identificar em segundos onde está o problema.

Investidores e Credores

A Pergunta Central: “Qual é a previsibilidade da geração de caixa e a capacidade da empresa de honrar seus compromissos e remunerar o capital?”

Bancos, debenturistas e investidores externos olham para a empresa através da lente do risco e do retorno. Eles buscam consistência, transparência e aderência aos covenants (cláusulas restritivas) estabelecidos em contratos de financiamento.

Para este público, a padronização contábil (IFRS/BR GAAP) é crucial, pois permite a comparabilidade com outras empresas do setor. No entanto, a Controladoria moderna vai além das demonstrações obrigatórias, fornecendo um “Management Discussion and Analysis” (MD&A) claro, que explica as razões por trás dos números, demonstrando que a gestão tem controle sobre a operação. As métricas essenciais para análise de instituições financeiras incluem o Retorno sobre o Patrimônio Líquido (ROE), a Margem Financeira Líquida (NIM – Net Interest Margin), o Índice de Eficiência (Efficiency Ratio) e o Custo de Risco (Cost of Risk / PDD sobre a carteira).

Reguladores e Compliance

A Pergunta Central: “A empresa está em conformidade com as normas vigentes e os riscos sistêmicos estão controlados?”

No setor financeiro, reguladores como o Banco Central, a CVM e a SUSEP exigem relatórios padronizados com periodicidade e formatos específicos. Para este público, a precisão e a tempestividade são inegociáveis. O relatório regulatório não admite interpretações criativas; ele deve seguir rigorosamente os normativos aplicáveis. As métricas essenciais incluem o Índice de Basileia, os limites prudenciais de concentração de crédito e os indicadores de liquidez de curto prazo (LCR e NSFR).

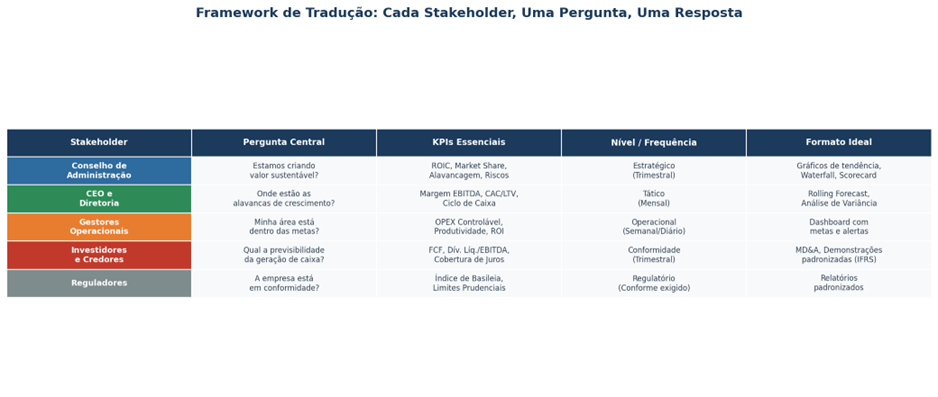

A tabela abaixo consolida o framework completo de tradução para os cinco públicos:

Estudo de Caso Aplicado: Banco Meridional S.A. — A Arte da Tradução na Prática

Para demonstrar a aplicação concreta deste framework, vamos retomar o Banco Meridional S.A., instituição financeira hipotética que utilizamos em nosso artigo sobre Rolling Forecast.

No cenário anterior, o Banco Meridional enfrentou um choque macroeconômico no primeiro trimestre de 2026: a taxa SELIC não caiu como esperado e a inadimplência (PDD) da carteira pré-fixada começou a subir. A equipe de FP&A rodou o Rolling Forecast e identificou uma compressão severa na Margem Financeira Líquida (NIM) projetada para os próximos 12 meses — uma queda de 42,1% em relação ao orçamento original.

A Controladoria agora tem o desafio de comunicar essa má notícia. Se enviar a mesma planilha de 50 linhas para todos, o pânico se instalará em alguns, a indiferença dominará outros, e a ação coordenada será impossível. Veja como o Controller traduziu o mesmo evento para três públicos diferentes:

Tradução 1: Para o Conselho de Administração (Foco Estratégico)

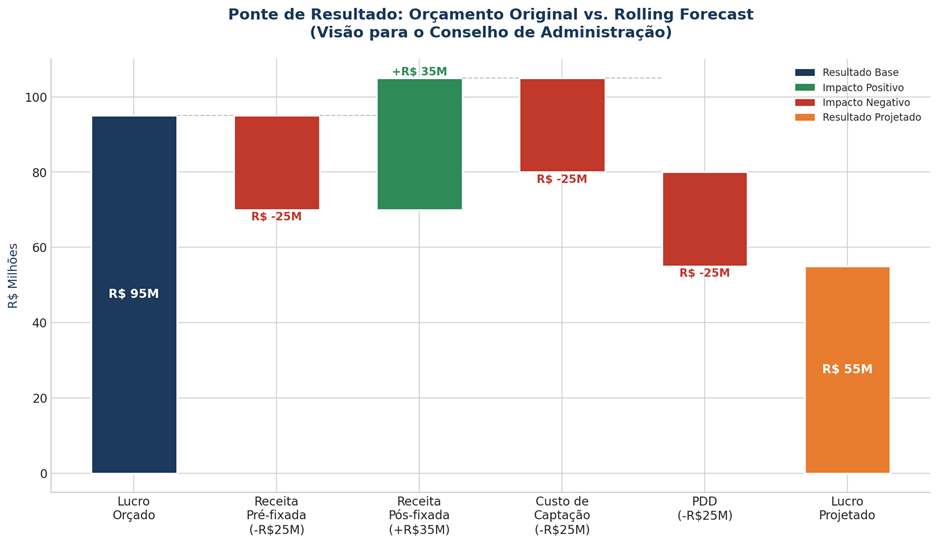

O Controller não enviou a DRE detalhada. Ele apresentou um gráfico de Waterfall (Cascata), recorda que apresentamos ele em nosso artigo sobre gráficos?, mostrando a ponte entre o Lucro Líquido Orçado e o Projetado, conforme ilustrado abaixo:

A mensagem foi clara e direta: “A mudança na curva de juros e o aumento da inadimplência comprimiram nossa margem em R$ 40 milhões. No entanto, a diretoria já aprovou uma mudança no mix de originação (foco em crédito pós-fixado com garantias), o que mitigará R$ 15 milhões dessa perda nos próximos 12 meses. Nosso índice de Basileia permanece robusto em 14,5%, sem risco de desenquadramento regulatório.”

Observe que o Controller não sobrecarregou o Conselho com detalhes operacionais. Ele respondeu à pergunta central do Board (“Os riscos estão mitigados?”) e demonstrou que a gestão tem um plano de ação.

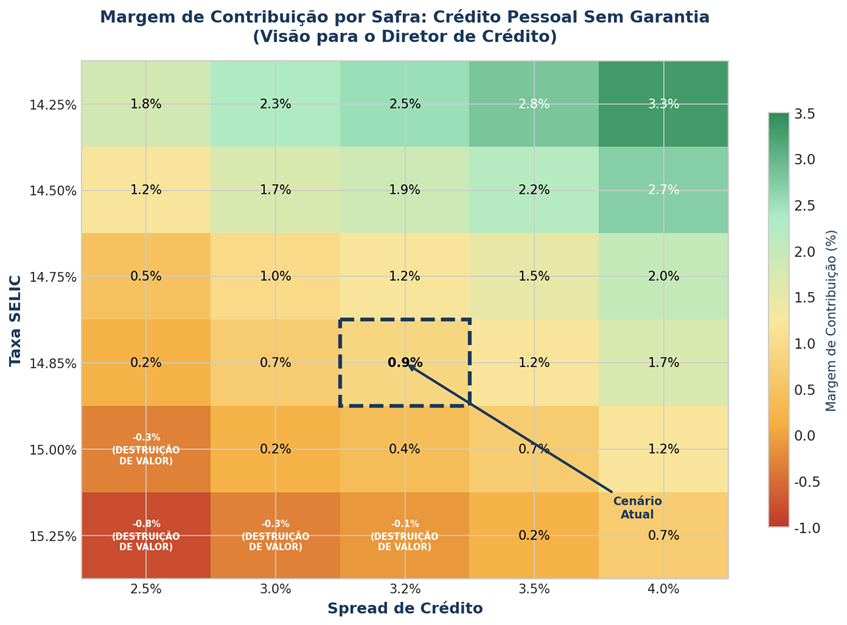

Tradução 2: Para o Diretor de Crédito (Foco Tático)

O Controller não falou sobre índice de Basileia. Ele apresentou uma Matriz de Sensibilidade (SELIC x Spread) focada exclusivamente nas safras recentes de crédito pessoal sem garantia:

A mensagem foi acionável: “A safra de crédito pessoal sem garantia originada em janeiro já está operando com margem de contribuição de apenas 0,9% no cenário atual (SELIC a 14,85%, spread de 3,2%). Se a SELIC subir para 15,00% com o mesmo spread, entraremos em zona de destruição de valor. Precisamos suspender imediatamente a originação deste produto e redirecionar a força de vendas para o crédito consignado, onde a margem de contribuição permanece positiva em 3,2%.”

A diferença é evidente: o mesmo evento macroeconômico (alta da SELIC) foi traduzido em uma decisão tática específica (mudar o mix de produtos) com dados que suportam diretamente essa decisão.

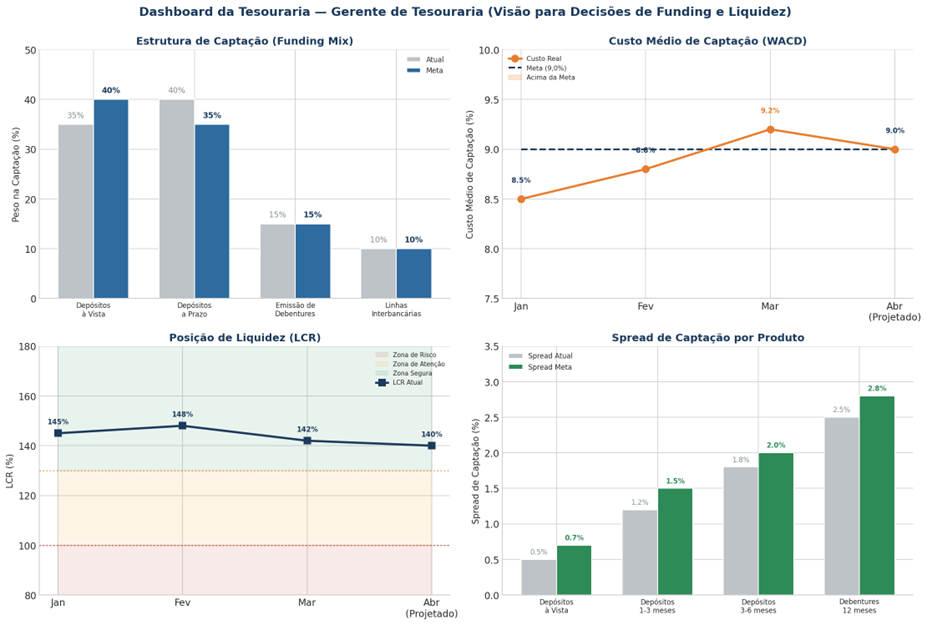

Tradução 3: Para o Gerente da Tesouraria (Foco de Funding e Liquidez)

O Controller não mencionou a curva de DI futuro ou a Margem Financeira Líquida do banco. Ele traduziu o problema macroeconômico em um dashboard de tesouraria focado em decisões de captação e liquidez:

A mensagem foi direta e acionável: “A partir de amanhã, a estratégia de captação muda. O custo de captação está acima da meta (9,2% vs. 9,0%), então precisamos rebalancear o funding mix: aumentar o peso de depósitos à vista de 35% para 40% (captação mais barata) e reduzir a dependência de debentures. Além disso, o LCR está em 142%, ainda na zona segura, mas em trajetória descendente — precisamos acelerar a captação de depósitos a prazo para estabilizá-lo acima de 130%. Os spreads de captação também precisam ser ajustados: para depósitos a prazo, aumentar de 1,2% para 1,5% para compensar o ambiente de juros mais altos.”

O gerente da tesouraria não precisa entender os detalhes da análise de sensibilidade ou a dinâmica de cada produto de crédito. Ele precisa saber quais são as prioridades de captação e liquidez para os próximos 30 dias. E é exatamente isso que o relatório traduzido entrega.

O Controller como Arquiteto de Decisões

A evolução do papel do Controller é uma das transformações mais significativas nas finanças corporativas modernas. Deixando para trás a figura do “guarda-livros” focado exclusivamente no registro do passado, o Controller contemporâneo assume a posição central de arquiteto de decisões estratégicas [2]. Essa transformação não é apenas uma questão de ferramentas ou tecnologia; é uma mudança de mentalidade que redefine o propósito da área financeira dentro da organização.

A verdadeira arte de traduzir relatórios financeiros reside na empatia corporativa: a capacidade de calçar os sapatos do stakeholder, entender suas pressões, suas metas e seu nível de fluência financeira. Um conselheiro independente, um diretor de crédito e um gerente da tesouraria vivem em mundos operacionais completamente diferentes, mesmo fazendo parte da mesma organização. Quando a Controladoria entrega um relatório, ela não está entregando um documento de conformidade; ela está entregando uma ferramenta de navegação.

Como demonstramos no estudo de caso do Banco Meridional, o mesmo evento — a compressão da Margem Financeira Líquida — gerou três relatórios completamente distintos, cada um calibrado para provocar a ação correta no público correto. O Conselho foi tranquilizado com uma visão estratégica e um plano de mitigação. O Diretor de Crédito recebeu dados táticos para reposicionar o portfólio. O Gerente da Tesouraria recebeu novas prioridades de captação e liquidez com métricas de acompanhamento.

Um relatório financeiro excelente é aquele que, após lido, provoca uma ação. Se o destinatário olha para os números, concorda com a cabeça e arquiva o e-mail sem tomar nenhuma atitude, o relatório falhou em seu propósito fundamental. Relatórios devem ser ferramentas de decisão, não documentos de conformidade.

Ao começar de trás para frente — da decisão necessária para o dado disponível —, a área financeira deixa de ser um centro de custo que reporta o passado e passa a ser um parceiro de negócios indispensável que ilumina o futuro. E o Controller, nesse novo paradigma, não é apenas quem “fecha os livros”; é quem traduz a complexidade financeira em clareza estratégica para toda a organização.

Gostou desta análise? Assine nossa newsletter para receber insights estratégicos e aprofundados sobre finanças, tecnologia e gestão diretamente em seu e-mail.

Referências Citadas

[1] Board Intelligence. “Stakeholder reporting — how to identify & present the metrics that matter”. Disponível em: https://www.boardintelligence.com/en-us/blog/stakeholder-reporting-how-to-identify-the-metrics-that-matter

[2] EY. “How the role of financial controller is evolving”. Disponível em: https://www.ey.com/en_gl/insights/tax/how-the-role-of-financial-controller-is-evolving

Deixe um comentário