No nosso artigo, “Análise de Sensibilidade na Prática”, mergulhamos em como as decisões do COPOM e as oscilações da taxa SELIC mexem diretamente com a Margem Financeira Líquida (NIM) das instituições financeiras. Mostramos, com um modelo bem pé no chão, que uma carteira bem montada – com 60% de operações pré-fixadas e 40% pós-fixadas – age como um escudo natural contra quedas na taxa básica, dando estabilidade ao resultado de curto prazo.

Em 2026, o cenário macroeconômico nos joga um desafio mais complexo do que simplesmente adivinhar para onde a SELIC vai: a volatilidade da curva de juros. Recentemente o COPOM promoveu corte na taxa básica, no entanto as incertezas fiscais e o balanço global podem fizeram com que os juros de longo prazo se elevarem. É exatamente aí que o impacto silencioso da volatilidade morde os balanços dos bancos e IF’s, exigindo que a gente entenda mais a fundo o Asset Liability Management (ALM).

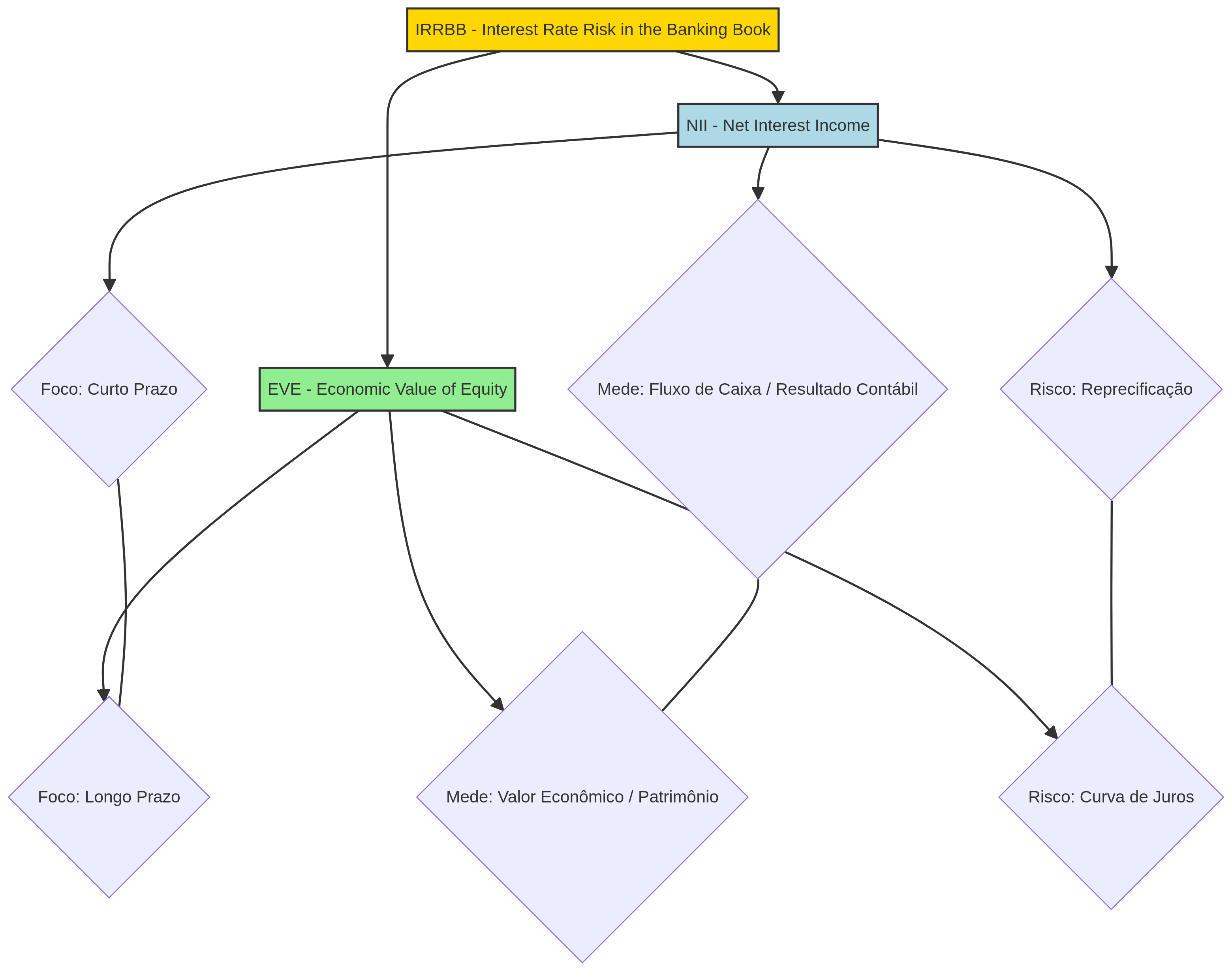

A Dupla Face da Gestão de Balanço: NII e EVE

Para entender o impacto completo da volatilidade dos juros, precisamos olhar o balanço por duas lentes que se completam, e que são importantes na gestão do Risco de Taxa de Juros na Carteira Bancária (IRRBB):

1.NII (Net Interest Income): Essa é a visão de curto prazo, focada no resultado que aparece no balanço (o famoso NIM do artigo anterior). Ela mede como as mudanças nos juros afetam as receitas e despesas financeiras num período específico, geralmente 12 meses.

2.EVE (Economic Value of Equity): Já o EVE nos dá a visão de longo prazo, pensando no valor econômico da instituição. Ele representa o valor presente de todo o dinheiro que vai entrar e sair no futuro, descontando os passivos. O EVE é sensível a qualquer alteração na estrutura a termo das taxas de juros (a chamada “curva de juros”), e não só à SELIC de hoje.

Enquanto o NII cuida do “lucro do ano”, o EVE protege o “valor da empresa”. É um paradoxo: uma estratégia que favorece o NII pode, sem querer, prejudicar o EVE se a duration (o prazo médio ponderado) da carteira não for bem administrada.

No diagrama abaixo tento evidenciar os principais elementos subjacentes a cada um.

Figura 1: Dualidade NII vs. EVE na Gestão de Balanço

Onde Mora o Perigo: Marcação a Mercado em Ativos Pré-fixados

O principal caminho por onde a volatilidade da curva de juros se espalha pelo balanço, além do fluxo de caixa, é a marcação a mercado (MtM). Bancos e outras instituições financeiras seguram uma fatia grande de seus ativos em títulos públicos e privados, que são classificados como “Disponíveis para Venda” ou “Para Negociação”.

Quando a curva de juros futura “abre” – ou seja, as taxas projetadas sobem por causa de um aumento no prêmio de risco – o valor desses títulos pré-fixados despenca. Essa perda de valor vai direto no Patrimônio Líquido (na conta de Outros Resultados Abrangentes) ou no Resultado, dependendo de como o título é classificado. Isso corrói o capital do banco muito antes do título vencer.

Na Prática: O Efeito da Volatilidade no Balanço

Para deixar isso mais claro, vamos pegar o modelo do nosso artigo anterior e dar uma turbinada. Imagine a mesma instituição financeira com R$ 5 bilhões em ativos, mas agora vamos detalhar a composição da parte pré-fixada:

•Carteira Total: R$ 5 bilhões

•Operações Pós-fixadas (40%): R$ 2 bilhões (Essas não sentem a marcação a mercado de juros)

•Operações Pré-fixadas (60%): R$ 3 bilhões

•Crédito Pré-fixado (Para segurar até o vencimento): R$ 2 bilhões

•Títulos Públicos Pré-fixados (Disponíveis para Venda – Marcação a Mercado): R$ 1 bilhão (Com duration de 3 anos)

•Captação: R$ 4,5 bilhões (100% Pós-fixada)

Cenário de Stress: SELIC em Queda, Curva Longa em Alta

Vamos pensar num cenário só um pouco mais agravado em relação ao que vemos em 2026: O COPOM baixa a SELIC de 14,50% para 13,50% (uma queda de 1,00 p.p.). Só que, por conta do comportamento fiscal não muito bom e o balanço internacional desfavorável, o mercado começa a pedir um prêmio de risco maior para o longo prazo, e a taxa de juros projetada para 3 anos salta de 12,00% para 14,00% (uma alta de 2,00 p.p.).

O que acontece com o NII (no Curto Prazo):

Como já vimos, a queda da SELIC é boa para o NII dessa estrutura. O custo de captação cai mais rápido que a receita, o que gera um ganho de uns R$ 15 milhões na margem financeira no ano.

O que acontece com a Marcação a Mercado (EVE / Patrimônio):

Essa alta de 2,00 p.p. na curva de 3 anos atinge em cheio a carteira de Títulos Públicos de R$ 1 bilhão.

Usando uma aproximação rápida com a Modified Duration:

Variação do Preço ≈ – Duration × Variação da Taxa

Variação do Preço ≈ – 3 × (+2,00%) = -6,00%

Perda na Marcação a Mercado = R$ 1 bilhão × (-6,00%) = – R$ 60 milhões.

| Métrica | Impacto do Cenário de Stress (R$ Milhões) | Observação |

| Variação no NII (Margem) | + 15,0 | Benefício da queda da SELIC no custo de captação. |

| Marcação a Mercado (Títulos) | – 60,0 | Perda de valor devido à abertura da curva longa. |

| Impacto Econômico Líquido | – 45,0 | Destruição de valor não capturada apenas pelo NIM. |

Conclusão e Ferramentas Complementares

O nosso exemplo numérico mostra, sem sombra de dúvida, que ficar de olho só no NIM ( ou NII) é uma armadilha que cria uma falsa sensação de segurança. O lucro operacional de R$ 15 milhões foi simplesmente engolido pela perda de R$ 60 milhões no patrimônio, tudo por causa da volatilidade da curva de juros.

A gestão de balanço (ALM) de hoje exige que os líderes monitorem o NII e o EVE ao mesmo tempo. Em tempos de montanha-russa macroeconômica, como o que esperamos para 2026, proteger o capital significa usar ferramentas como derivativos (tipo swaps de taxa de juros) e planejar bem seus movimentos de mercado para ajustar a duration do balanço. Assim, a instituição se defende não só das decisões do COPOM, mas também do humor do mercado na hora de precificar o risco futuro.

Além do NII e do EVE, existem outras ferramentas e indicadores essenciais para ter um balanço forte. Para aprofundar em futuros artigos, podemos explorar:

•Gap Analysis: Uma análise das diferenças entre ativos e passivos que mudam de preço em janelas de tempo diferentes. É fundamental para entender onde a instituição está exposta ao risco de juros.

•Duration Gap: Mede o quanto o EVE é sensível a mudanças nos juros, levando em conta a duration dos ativos e passivos.

•Convexidade: Avalia como a duration de uma carteira se comporta quando os juros variam. É um indicador de risco de segunda ordem, mais sutil.

•Testes de Estresse (Stress Testing): Simulações de cenários de mercado bem extremos para ver o quanto o balanço e o capital da instituição aguentam o tranco.

•Modelagem Comportamental: Analisa como os clientes se comportam (por exemplo, se sacam dinheiro antes da hora ou se renovam depósitos) para deixar os modelos de ALM mais precisos.

A verdadeira maestria financeira consiste em construir um balanço que aguente firme as intempéries do mercado e suas inconstâncias.

Deixe um comentário